年金生活になったらどれくらい手取りって減るの?

自分が気になったので少し調べてみました。

「仕事を辞めて、いよいよ年金生活!」となったとき、やはり気になるのはお金のことですよね。

当然かもしれませんが年金収入は現役時代と比べると大きく下がります。

なので、何も考えずに老後を迎えると詰みます。

そこで今回は、年金生活になると実際にどれくらい手取りが減るのか?を考えてみました。

老後どう暮らしたいか、どのくらいお金が掛かるのかは人それぞれです。

なので、漠然と「老後は不安よな・・」と考えるのではなく、「自分の場合、どうなるのかな?」としっかりイメージしてみるのをおすすめします。

1.貰える年金額について

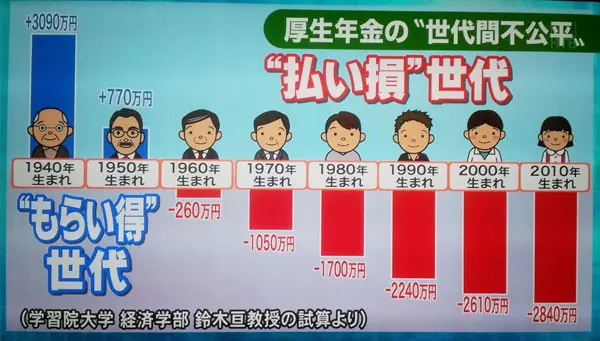

年金は払った分がそのまま還ってくると考える方もいますが、実は割と頻繁に制度が改正されているので、払った期間や金額だけでなく、生まれた年でも貰えるお金が変わったりします。

上の年金の“貰い得”、“払い損”世代の図は有名ですね。

そこを嘆いても仕方ないので今回は目を瞑り、そろそろ老後の不安が始まりそうな1980年代(30代~40代)あたりをターゲットに考えていこうと思います。

※年金額の計算方法については以前の記事「年金っていくらくらい貰えるの?」をご参照ください。

なお、年金額をざっくり試算するだけであれば、以下の3つが分かればOKです。

・年齢

・厚生年金支払期間

※国民年金は月々の支払額が変動しないため今回は検討の対象外とします

・支払期間中の平均年収

例えば、以下のケースで見てみましょう。

<試算ケース>

・年齢:30代

・厚生年金の支払期間:約40年

・支払期間中の平均年収:約700万円

この場合、年金支給額は月額約20万円(年額240万円)程度になると想定されます。

ただし、ここから所得税・住民税・健康保険料・介護保険料が差し引かれるため、実際の手取りは月17万円(年204万円)程度になると見込まれます。

2.現役世代の収入について

次に現役世代の収入を確認します。

年金額の計算に使う「平均年収」は、若い頃の収入も含まれるためやや低めになります。

(60歳以降の再雇用については置いておくとして)

ここでは、定年直前の年収=現役時代のピーク収入として仮に甘めに800万円と設定します。

<現役最終年の収入>

・年収:800万円

・手取:600万円(税・社会保険料差し引き後)

→月あたりの手取り:約50万円

3.手取りの差について

では、いよいよ本題の比較です。

手取り額の差 = 現役時代の手取り – 年金生活の手取り

で考えると…

50万円/月(現役)- 17万円/月(年金)

= 33万円/月の減少!ということになります。

これはかなり大きな差ですね。

厚生年金は「払った分に応じて受け取れる」仕組みとはいえ、年金生活では手取りが約1/3程度になると見ておくのが良さそうです。

※税額や社会保険料の影響で、実際の金額は個々の条件によって変わります

※厚生年金には支給上限があるため、高所得者ほど差が大きくなります

4.年金で生きていけるの?

月収ベースで見ると、収入が1/3に減るというのはなかなかのインパクトです。

「この金額で本当に生活していけるの?」と不安しか産み出さないのですが、まあ貯金を切り崩して生きていくのでしょうね。

とはいえ、老後と現役時代とを比べると支出が減る面もあります。

・住宅ローンの完済で住居費が軽減される

・時間に余裕ができ、自炊や節約がしやすくなる

こうした支出の変化も踏まえてライフプランを立てておくことが大切ですね。

※実際の老後の支出については、別記事「月々の貯蓄ってどれくらいすりゃいいの??」で紹介しています

とはいえ、今までと同じ生活ができます!とはならないので今の内から備えていきましょう。

個人的には老後時間にゆとりができる分、余計にお金を遣ってしまいそうでちょっと心配です。