月々の貯蓄ってどれくらいすりゃいいの??

今年37歳、都内在住(2年前に持ち家購入)、夫婦共働き(現在は子なし)、世帯年収1300万円~1400万円くらい(手取り1000万円程度)

今が一番お金を貯められる時期なのに旅行や趣味で散財してしまう日々

そんな中、将来への不安から定期的に「年収 1300万円 月々の貯蓄」でググり情報を収集する日々

みんな年収も生活スタイルも違うので正解はありませんが、闇雲にその場その場で考えても仕方がないので、今の考えや状況を残しておこうと思います。

同じような方々の一助になれば幸いです。

1.家計の把握

さて、タイトルの月々の貯蓄はどのくらいすれば良いのかということを考える前に、まずは現在の状況(家計の収支)からざっくりと整理していきます。

-1.収入

月収とボーナスに分けて計算していきます。

<月収:68万円>

妻32万円+夫36万円

=68万円

<ボーナス:230万円>

妻80万円+夫150万円

=230万円

<年間収入合計:1046万円>

月収(68万円)×12か月=816万円

+ボーナス(230万円)

=1046万円

-2.支出

次に支出も見ていきます。

こちらも月々の支払いとそれ以外に分けてみていきます。

<月々の支出:67万円>

1.固定費 計 24万円

住宅費・雑費 19.5万円

ネット・携帯 1.0万円

保険 1.0万円

美容院 2.0万円

サブスク 0.5万円

2.変動費 計 23万円

電気ガス水道 3.0万円

食費 7.0万円

服・化粧品 2.0万円

日用品 1.0万円

外食・デート 6.0万円

その他小遣い 4.0万円

3.貯蓄 計 20万円

積立NISA 12万円

持株会 5.0万円

確定拠出年金 2.0万円

年金 1.0万円

<それ以外の支出:180万円>

1.貯蓄以外 計 150万円

旅行 80万円

固定資産税 10万円

ふるさと納税 20万円

突発的な支出 40万円

※主に家電等が壊れた時の交換費用

2.貯蓄 計 30万円

持株会 30万円

<年間支出合計:984万円>

月々(67万円)×12か月=804万円

+それ以外(180万円)

=984万円

-3.年間収支

現在の状況(家計の収支)は大体以下のような感じであることが分かりました。

<年間収支>

収入:1046万円

支出:984万円

(内、貯蓄は270万円)

残り:62万円

(※現金で残るはずのお金)

本当に残っているか怪しい現金(60万円)を除いて実質270万円ほど年間で貯蓄ができているようです。

月々の貯蓄額(20万円)×12か月

+30万円

=270万円

具体的に整理してみると「意外と貯蓄できてるな」という感情と「結構贅沢してるな・・・・」という感情が入り乱れています。

さて、これで現状が分かりました。

最終的には将来必要なお金はxxxx円くらいなので、こんな感じで貯蓄していくべし!というのが定められたら良いなと思います。

2.老後の支出

次にやることは老後(働かなくなった後)に必要な支出を計算することです。

-1.年間の支出

何歳まで生きるか全く分からないのでとりあえず年間の支出を考えていきます。

支出はある程度整理した1.の結果を使っていきます。

<月々の支出 合計:27.5万円>

・月の支出 27.5万円

※今の生活費から住宅ローンと貯蓄の費用を差っ引いた金額です

<年間の支出 合計:140万円>

・旅行 80万円

・固定資産税 20万円

※老後は今より高いお家に住み替え予定のため高めに設定しています

・突発的な支出 40万円(主に家電等が壊れた時の交換費用)

これで老後も毎年掛かる費用が分かりましたね。

<老後に必要なお金/年間>

27.5万円×12か月+140万円

=470万円

-2.その他の支出

次に上記以外の支出を考えてみます。

日々の支出以外にも支出があるので思いついたものを挙げていきます。

<その他の支出:11,250万円>

・終の棲家 1億円

※マイホームが狭め3階建のため足腰が弱くなる老後には住み替えたいと思っています。

できれば今と同じ地域で、、ということで近くの新築マンションの金額(1億~2億)を参考に設定しましたが、さっそく絵にかいた餅になりそうな予感がしますね。今のお家の2倍以上です!

・介護費用 1000万円

生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」によると介護費用は1人500万円くらいかかるそうです。

なので、一旦夫婦二人で1000万円、どんと計上します。

・葬儀費用 250万円

GoogleのAIちゃんが一人110万~120万程度と教えてくれました。二人分に色付けて250万円を計上します。

こんなものでしょうか。その他に出てくるイレギュラーな支出分は終の棲家資金を減らして対応するかなといった感じです。

-3.老後の支出合計

夫婦二人の老後を考えるとこのくらい必要ということになります。

・現金で必要な金額 1億1250万円

・日々の生活資金 470万円/年

これで、65歳までに1億以上の現金が必要なこと、年間470万円以上の収入が必要であることが分かりました。

よく老後のために2000万円だか4000万円貯めましょうと言われていますが、私は家を買ったりなんだりでもう少し必要になりそうです。

支出はざっくりこれでイメージできたので、次はこれをカバーする収入を得るため、全体でどれくらい必要で、どのくらい今貯蓄をしていく必要があるのか、また考えていきます。

3.老後に必要な収入

老後に必要な支出をカバーするためにはどれくらいの収入が必要か確認していきます。

-1.年金

まずは年金です。

何か色々悪名高い年金ですが、何か歯車が狂って障害が残ったりしても救済してくれるので個人的には無いと怖いかなと思っています。

65歳から貰えると信じてるので裏切らないで欲しいですね。私は厚労省さんを信じて年金を続けるよ。

ざっくり試算した結果が以下となります。

妻 11万円/月

※平均年収を500万円程度と仮定

夫 19万円/月

※平均年収を700万円程度と仮定

計 30万円/月

年額だと360万なので思ったより少ない気もしますが、これでも順調でいった場合です。

気は抜けないのと、共働きでこれじゃあ夢も希望も持ちにくいですね・・・・

-2.投資信託の取り崩し

インデックス投資において、4%ルールというものがあるみたいです。

毎年、投資金額の4%を切り崩していったとしても30年以上資産が尽きない、ということみたいです。

つまり、老後を生きるために足りない金額を年間4%ずつ切り崩しても大丈夫なお金を計算すればよいのですね。

まず、老後の支出は2.で計算した通り

470万円/年

となります。

ここから上の年金(360万円/年)を引いて

110万円/年

がまだ足りてない額です。

それに必要な投資信託の額は以下となります。

老後切り崩し生活に必要な金額(110万円)÷4%=2750万円

以上で②日々の生活資金470万円/年(1.年金+2.投資信託切り崩し)に耐えられる資産が分かりました。

-3.結論

結論として「じゃあ65歳までにいくら必要なの??」というと以下の通りです。

1億1250万円(①現金で必要なお金)

+ 2750万円(②日々の生活資金)

= 1億4千万円

ちなみに、65歳までに貯める金額と言っていますが、一旦60歳で定年なので再雇用があるとしてもまともに貯蓄できるのは60歳までですね。私が今37歳なので、あと23年でここまで稼がないといけないんですね・・・

ほんとにざっくり計算しているので蓋を開けてみたら全然違うかもしれません・・・・

が、一旦老後になるまで実際のところは分からないので目安にしつつできれば多めに貯めとくのが良いでしょう。

次はどれくらい月々貯蓄をすれば1.4億という目標額に届くかですね。

月々の貯蓄、退職金、現在の貯金・・・・諸々見ていきますがいけるのだろうか・・・・

4.月々の貯蓄

1億4千万円、必要なのである。

これまでこのブログで今の生活スタイルで老後に必要なお金を計算してきました。

その結果、老後の費用として1億4千万円必要という結果がおぼろげに見えてきました。

1億のお家買いたい!と寝言を言っているため、普通の人は4千万円かもしれません・・・

そう考えると老後2千万円問題も4千万とか5千万とか言われている世の中なので意外といい線いってそうですね。

-1.老後に纏まって入ってくるお金

人にも依りますが1億4千万円全部を一から貯める必要はないです。

焼け石に水感はありますが退職金や若かりし頃に入った民間の年金があるのでそれは計算に入れられそうです。

<老後に入ってくるお金>

・退職金 2500万円

・民間の年金 500万円

合計 3000万円

なので、残るは1億1千万円ですね。

-2.月々の貯蓄額の計算

これでようやく月々の貯蓄額の計算までの準備が整いました。

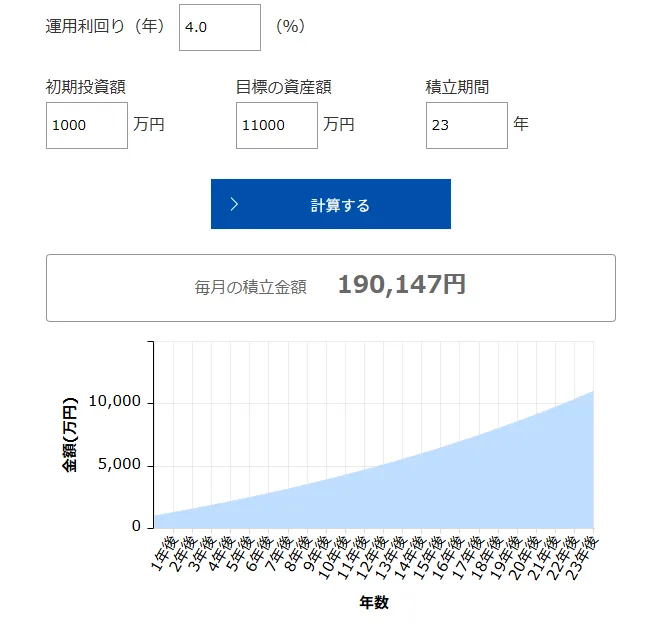

今回はアセットマネジメントOneが出してくれているシミュレータで計算してみます。

60歳まで毎月貯蓄するとして月々いくらを投資信託へぶち込めば良いのかこれで分かります。

なお、60歳から年金が貰える65歳までは再雇用で働いて生活費が頑張って稼ぐ予定です。

できれば働きたくないですが仕方ないですね。

シミュレーターに以下パラメータを入れて計算します。

<計算パラメータ>

・初期投資額 1000万円(今の貯蓄)

・運用期間 23年(60歳まで)

・目標額 13000万円

・運用利回り 4.0%

引用:アセットマネジメントOne(資産運用かんたんシミュレーション)

結果、上記の通り毎月の積立金額は 190,147円 となりました。

一方、現在の月々(ボーナス含む)の貯蓄額はいくらかというと・・・・

貯蓄 計 21.5万円/月

積立NISA 12万円/月

持株会(毎月) 5.0万円/月

持株会(ボーナス) 2.5万円/月

※ボーナスの積立を月に均しています

(年32万円 ÷ 12か月)

確定拠出年金 2.0万円/月

なんとシミュレーションで出てきた必要金額(約19万円/月)を超えた金額を既に貯蓄していますね。

つまらぬ結果に終わってしまいましたが、私はこのままのペースで貯蓄を進めれば良さそうというわけでもなく、今後子供ができたり転職がうまくいかなかったりで貯蓄ペースを崩すことも全然可能性としてはあります。

なので、可能であれば更に貯蓄を増額できるよう油断せず生きていかねばいけませんね。

<更新履歴>

2025/5/10 文言等の見直し